Pers

Nieuwbouwmarkt zet 2025 in met opwaartse prijstrend

Lees meer...

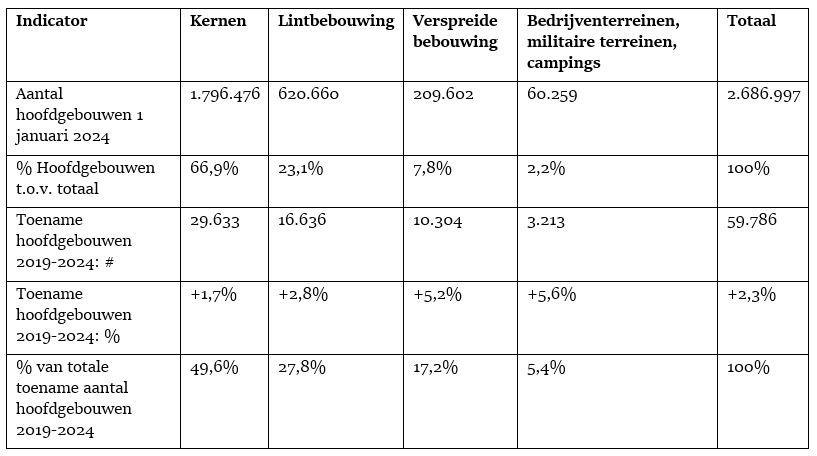

Een recente analyse die buurtontwikkelaar Matexi maakte van de bouwactiviteit in Vlaanderen tussen 1 januari 2019 en 1 januari 2024 toont dat nog steeds gebouwd wordt buiten de dorps- en stadskernen, en dat na meer dan 10 jaar discussies over de betonstop/bouwshift. Volgens de gegevens is het aantal hoofdgebouwen in lint- en verspreide bebouwing gestegen met bijna 27.000, wat neerkomt op bijna de helft van alle nieuwe gebouwen in deze periode. Hiermee ligt de groei in lint- en verspreide bebouwing hoger dan in de kernen.

Matexi analyseerde de evolutie tussen 1 januari 2019 en 1 januari 2024 van het aantal hoofdgebouwen op basis van het Grootschalig Referentiebestand (GRB) en kruiste deze met de overzichtskaart kernen, linten, verspreide bebouwing in Vlaanderen.

Uit de berekening volgde dat het totale aantal hoofdgebouwen met bijna 60.000 toenam (+2,3%).

Matexi onderzocht ook de evoluties in verschillende provincies en gemeentes. Zo blijkt Limburg de provincie te zijn met het hoogste aandeel hoofdgebouwen in lint- en verspreide bebouwing, nl. maar liefst 46% van alle hoofdgebouwen. Aan de andere kant heeft West-Vlaanderen het laagste aandeel hoofdgebouwen in linten of verspreide bebouwing: 22,7%.

Wel wijst het onderzoek uit dat de groei van het aantal hoofdgebouwen in alle provincies hoger is in lint- en verspreide bebouwing is dan in kernen. Hiermee lijkt de ruimtelijke versnippering, die toch al hoog is in Vlaanderen in vergelijking met andere landen, nog verder te versterken.

Van alle gemeentes met meer dan 10.000 inwoners hadden Tielt-Winge (88,5%), Huldenberg (83,1%) en Keerbergen (72,2%) de hoogste percentages in lint- en verspreide bebouwing. Aan de andere kant hebben gemeentes zoals Drogenbos, Mortsel en Antwerpen het laagste percentage gebouwen in linten of verspreide bebouwing, met percentages van respectievelijk 0,4%, 0,72% en 1,09%.

Lintbebouwing heeft belangrijke nadelen. Uit een eerdere studie van het Departement Omgeving (Vlaanderen) bleek bijvoorbeeld dat de jaarlijkse kostprijs van infrastructuur zoals wegenis, riolering, waterleiding en elektriciteitsvoorziening per gebouw tot 7x hoger is in de verspreide bebouwing dan in de stadskern. Ook ligt de jaarlijkse maatschappelijke kostprijs van mobiliteit per huishouden tot 2x hoger in verspreide bebouwing dan in stadskernen en is de totale hoeveelheid verharding door gebouwen, wegen en spoorwegen in publieke en private ruimte, en het hierdoor veroorzaakte verlies aan ecosysteemdiensten, per gebouw tot 5x hoger.

Een eerdere analyse van Matexi toonde in 2020 al aan dat het bouwen buiten de kernen niet aan belang heeft afgenomen.

Kristoff De Winne, Acquisition & Development Director bij Matexi: “Matexi wil bijdragen tot het verbeteren van de woonomgeving voor iedereen en dit met respect voor de natuur, sociale inclusie en de rechten van elkeen. De strategie van Matexi onderschrijft de principes van het Beleidsplan Ruimte Vlaanderen (de zogenoemde bouwshift en betonstop) en focust reeds meer dan 20 jaar op inbreiding, verdichting en kernversterkend bouwen.”